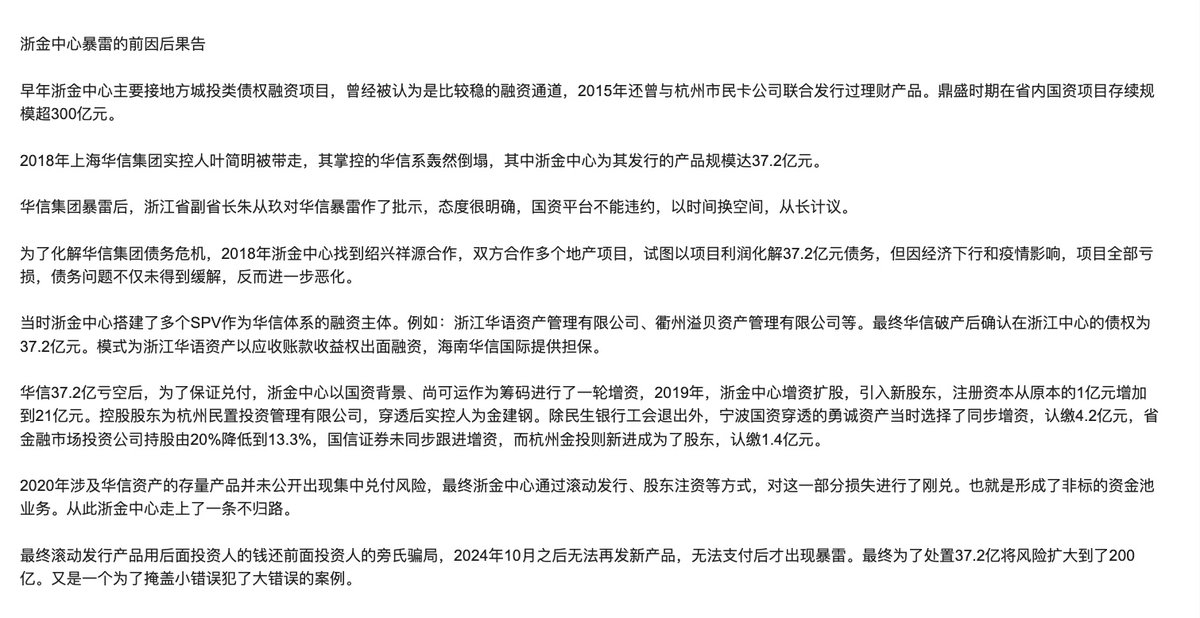

网友投稿:浙金中心爆雷背后的前因后果与深层内幕

2018 年华信系 37.2 亿元爆雷,并非孤立的债务违约,而是浙金中心与华信集团之间长期资本捆绑关系的集中崩塌。2016—2017 年,华信系借助浙金中心的国资背景和信用优势,通过多个 SPV 持续融资,累计规模达 37.2

时政

(

twitter.com

)

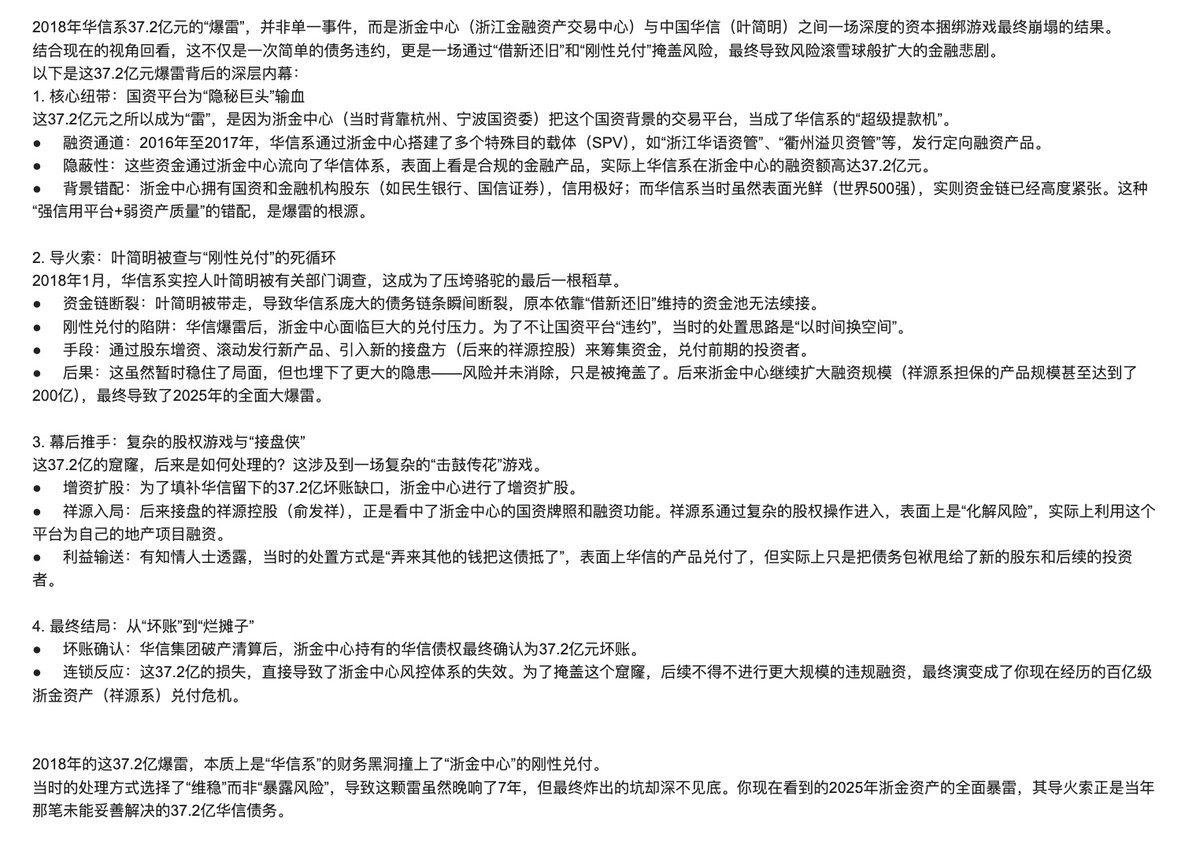

网友投稿:浙金中心爆雷背后的前因后果与深层内幕

2018 年华信系 37.2 亿元爆雷,并非孤立的债务违约,而是浙金中心与华信集团之间长期资本捆绑关系的集中崩塌。2016—2017 年,华信系借助浙金中心的国资背景和信用优势,通过多个 SPV 持续融资,累计规模达 37.2 亿元。表面上是合规金融产品,实质上形成了“强信用平台对接弱资产质量”的结构性错配。随着华信资金链高度紧张,这一模式本身已不可持续。

2018 年 1 月叶简明被调查后,华信系依赖“借新还旧”维系的资金池迅速断裂,37.2 亿元风险全面暴露。华信破产清算后,该笔债权最终确认为浙金中心的坏账。面对兑付压力,处置思路并未选择及时出清风险,而是坚持“国资平台不能违约”,通过股东增资、滚动发行新产品、引入新股东等方式维持刚性兑付。这一阶段,风险并未消除,而是被掩盖并向后转移。

此后,浙金中心在增资扩股和股权重组中引入祥源系,平台继续被用于融资运作,华信留下的坏账实质上被转嫁给新的投资人和更大规模的资金池。到 2020 年后,平台已形成典型的非标资金池业务模式,只能依靠不断发行新产品偿还旧债。随着市场环境变化,2024 年后融资链条断裂,最初 37.2 亿元的风险被层层放大,最终演变为规模约 200 亿元的浙金资产全面兑付危机。回看这一过程,选择“维稳”而非“及时暴露风险”,使问题被延后引爆,但代价成倍扩大。

点击图片查看原图

点击图片查看原图